Стоит ли брать автокредит для такси в 2025 году?

Вы сидите за рулем, ждете заказа в пробке, смотрите на счет в приложении - и думаете: автокредит для такси - это спасение или ловушка? Многие водители считают, что купить машину в кредит - единственный путь стать независимым таксистом. Но правда ли это? В 2025 году рынок изменился. Банки стали жестче, требования - строже, а скрытые платежи - тоньше. Разберемся, когда автокредит действительно выгоден, а когда вы просто переплачиваете за мечту.

Почему таксисты берут кредиты на авто

В 2025 году в России работает 3,2 миллиона водителей такси. Из них 68% используют собственные автомобили. Почему? Потому что аренда стоит дороже. Средняя стоимость аренды седана в Екатеринбурге - 1200-1500 рублей в день. Это 36-45 тысяч в месяц. А если взять кредит на Hyundai Solaris или Lada Vesta, то ежедневные платежи могут быть в районе 400-600 рублей. Разница очевидна. Владение автомобилем в такси - в три раза выгоднее аренды, по данным AvantaAuto. Но это только если вы не попали в ловушку скрытых комиссий.

Какие условия реально предлагают банки

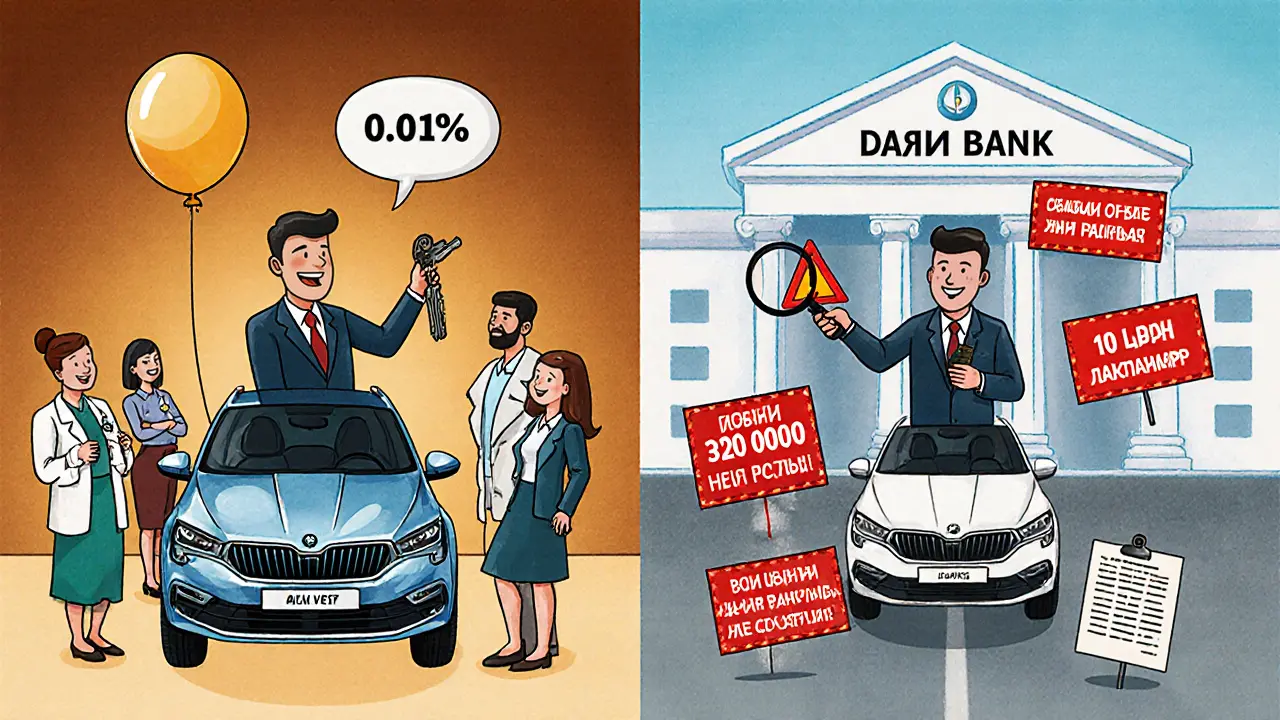

Банки в 2025 году выдают автокредиты для такси с огромным разбросом условий. Ставки - от 0,01% до 23,1%. Суммы - от 100 тысяч до 60 миллионов рублей. Сроки - от 6 месяцев до 20 лет. Но не верьте рекламе. Ставка 0,01% - это не магия. Это госпрограмма для медиков, учителей и военных. Если вы не из этой категории, вам предложат от 12% и выше. Газпромбанк дает 4,9% только зарплатным клиентам. Для остальных - 14,9%. OTP Банк предлагает минимальную сумму в 15 тысяч рублей - единственный, кто так делает. Большинство требуют минимум 100 тысяч.

Первоначальный взнос - от 10%, но есть исключения. Авто Финанс Банк и некоторые программы через агрегаторы не требуют его вообще. Но это не значит, что вы получаете машину бесплатно. Скорее всего, вы платите за это в виде более высокой ставки или обязательного страхования.

Возраст заемщика - от 19 до 85 лет, но банки на практике не одобряют заявки, если вам за 60. Многие требуют, чтобы вы полностью погасили кредит до 65 лет. Стаж работы - минимум 6 месяцев на текущем месте, общий - от года. Без подтверждения дохода - никакого кредита. С 1 октября 2025 года это стало обязательным для всех. Процесс оформления теперь занимает 3-5 дней, а не 2, как раньше.

Что нужно от машины, чтобы ездить на такси

Вы купили авто в кредит - и думаете, что все готово? Нет. Агрегаторы, вроде Яндекс.Такси и Ситимобил, имеют свои правила. Автомобиль должен быть не старше 10 лет в Москве, Петербурге и Екатеринбурге. В других городах - до 12 лет. Тип кузова - седан, лифтбек или универсал. Хэтчбек подойдет только если длина больше 4,35 метра. Кондиционер - обязательно. И еще: техническая карта с отметкой «такси» или установленный ГЛОНАСС-маяк. Без этого - ни один агрегатор не примет вас.

Яндекс.Про сотрудничает с 17 производителями и предлагает водителям специальные цены на подходящие модели. Но если вы купите машину вне этой программы - банк может отказать в кредите, даже если вы его одобрили. Потому что банк проверяет не только вашу кредитную историю, но и соответствие автомобиля требованиям агрегаторов. Многие водители жалуются: одобрили кредит, купили авто - а потом выяснилось, что машина старше 10 лет. Пришлось доплачивать за новую.

Скрытые расходы, о которых вам не скажут

Вот где большинство попадают в ловушку. Ставка 8%? Ага. Но вы обязаны купить полис КАСКО у партнера банка - и это стоит 15-20% от суммы кредита. В итоге переплата не 8%, а 25-30%. По данным Banki.ru, 62% водителей сталкиваются с этим. Даже если банк заявляет «бесплатное страхование» - это значит, что стоимость страховки уже включена в ставку. Вы просто не видите отдельной строки.

Еще один подвох - комиссии за выдачу кредита, обслуживание счета, перевод средств. Всего этого не пишут в рекламе. А потом вы смотрите на график платежей и понимаете: переплата на 18-22% выше, чем обещали. С 1 сентября 2025 года банки обязаны холдировать средства на 4-48 часов перед переводом дилеру. Это не просто задержка - это риск, что вы потеряете выгодную цену, если дилер не держит машину дольше двух дней.

Что изменилось в 2025 году

С 1 июля 2025 года ЦБ РФ ввел ограничение: банки не могут выдавать более 25% всех автокредитов заемщикам с ПДН (показателем долговой нагрузки) выше 50%. Это значит, что если у вас уже есть кредит на квартиру или потребительский кредит - шансы одобрения падают на 15-20%. Банки стали хуже одобрять заявки водителям с неидеальной историей. Руководитель направления автокредитования в Автостат Дмитрий Костенко говорит: «Рынок очищается. Те, кто брал кредиты на автоподставках, теперь не попадают в систему».

С другой стороны, с 10 июня 2025 года убрали 48-часовое холдирование. Теперь деньги идут дилеру мгновенно - если все документы в порядке. Это ускорило процесс. Но требование подтверждать доход - осталось. И это самое серьезное изменение. В 2024 году можно было обойтись справкой 2-НДФЛ. В 2025 - нужен выписка из банка за 6 месяцев, налоговая декларация, если вы работаете на самозанятости. Без этого - отказ.

Кто получает лучшие условия

Не все водители равны. Государство поддерживает определенные группы. ВТБ дает скидку до 25% на ставку медикам, учителям, военным, полицейским и работникам бюджетной сферы. Если вы - учитель и работаете таксистом по вечерам - вы можете получить ставку 6-7% вместо 15%. Электромобили - еще одна льгота. Субсидия до 35% на покупку Tesla, Hyundai Ioniq или Lada Largus Electric. Но таких машин пока мало, и они доступны только в крупных городах.

Лидеры рынка - Газпромбанк (23,7% выданных кредитов), ВТБ (19,2%) и OTP Банк (15,8%). Они имеют больше программ, больше дилеров и быстрее одобряют. Но это не значит, что они самые честные. Просто у них больше клиентов и больше ресурсов для проверки.

Реальные истории: плюсы и минусы

«Взял кредит в Авто Финанс Банке под 0,01% через госпрограмму. Машина - Lada Vesta. Переплата за 5 лет - 58 тысяч рублей. Заработал 1,8 млн. Всё ок», - пишет пользователь TaxiDriver2025 на Otzovik.

А вот другой отзыв: «Газпромбанк одобрил кредит. Купил Kia Rio. Агрегатор отказал - машина 2015 года, а у них максимум 10 лет. Пришлось продавать и брать новый кредит. Два месяца без работы. Потерял 120 тысяч», - пишет VoditelS2025 на Drive2.

И еще один: «Считал, что 12% - это нормально. А потом увидел, что страховка - 210 тысяч рублей. Всё, что я заработал за полгода - ушло на нее. Сдал машину в аренду. В итоге вышел в ноль». Это не редкость. По данным аналитиков, 41% водителей, взявших кредит в 2025 году, через год вернулись к аренде.

Что делать: советы, которые спасут деньги

- Сначала уточните требования агрегатора - не банка. Машина должна подходить под их стандарты, иначе кредит бесполезен.

- Не берите кредит, если ПДН выше 40%. Даже если одобрят - вы будете в долговой яме.

- Проверяйте реальную переплату: не по ставке, а по графику с учетом страховки, комиссий и обязательных услуг.

- Берите кредит только на новую машину. Старые авто - больше ремонта, меньше шансов на агрегатор.

- Если вы не из льготной категории - не гонитесь за ставкой 0,01%. Это не для вас. Ищите 8-10% с прозрачными условиями.

- Всегда спрашивайте: «А если я не выйду на работу на 2 месяца? Что будет с платежом?» Многие банки не дают отсрочки.

Арендовать или покупать? Финальный выбор

Если вы планируете работать меньше года - берите авто в аренду. Стоит дешевле, не нужно думать о страховке, ТО, штрафах. Если вы хотите работать 3-5 лет и больше - покупайте. Но только если: вы уверены в стабильном доходе, у вас нет других долгов, вы готовы к ремонту и не боитесь риска. И главное - выбирайте не самый дешевый кредит, а самый честный. Тот, где все условия написаны мелким шрифтом, но вы их прочитали.

Рынок автокредитов для такси в 2025 году - не про то, чтобы быстро купить машину. Это про то, чтобы не потерять всё, что заработали. Не торопитесь. Посчитайте. Сравните. Спросите. И только тогда - подписывайте.

Можно ли взять автокредит для такси без первоначального взноса?

Да, но редко. Только в некоторых банках, например, Авто Финанс Банк или через специальные программы агрегаторов. Однако без первоначального взноса ставка обычно выше, а страховка обязательна. Вы платите за это косвенно - через увеличенную процентную ставку или дополнительные услуги. Лучше внести хотя бы 10%, чтобы снизить общую переплату.

Какой возраст автомобиля допустим для такси в 2025 году?

В крупных городах - Екатеринбург, Москва, Санкт-Петербург - машина не старше 10 лет. В других регионах - до 12 лет. Это требование агрегаторов, а не банка. Если автомобиль старше - даже при одобренном кредите вы не сможете работать через Яндекс.Такси или Ситимобил. Учтите это до подписания договора.

Можно ли взять кредит на подержанное авто для такси?

Да, но не все банки это разрешают. Большинство кредитов для такси - только на новые автомобили. Подержанные машины - рискованные для банка, потому что сложнее оценить их состояние. Если вы нашли банк, который дает кредит на подержанное авто - проверьте, соответствует ли оно требованиям агрегатора. Часто подержанные авто не проходят техническую проверку или не имеют ГЛОНАСС-маяка.

Какие документы нужны для автокредита для такси?

Паспорт РФ, СНИЛС, водительское удостоверение, подтверждение дохода - выписка из банка за 6 месяцев или 2-НДФЛ. Если вы самозанятый - декларация 4-НДФЛ и выписка из приложения «Мой налог». Также может потребоваться справка о регистрации по месту жительства. С 1 октября 2025 года подтверждение дохода - обязательное условие для всех.

Что делать, если банк одобрил кредит, а агрегатор отказал?

Это частая ситуация. Банк одобряет кредит по финансовым критериям, а агрегатор - по техническим. Если машина старше 10 лет, нет кондиционера или ГЛОНАСС - агрегатор откажет. В этом случае у вас два варианта: продать авто и взять новый, подходящий, или отказаться от работы через агрегатор и искать частных клиентов. Но частные заказы приносят в 2-3 раза меньше дохода. Лучше выбирать машину, которая точно подходит под требования агрегатора - еще до подачи заявки на кредит.

Сколько времени занимает оформление автокредита для такси?

Раньше - 2-3 дня. Сейчас - 3-5 рабочих дней. Причина - обязательное подтверждение дохода. Если вы самозанятый или работаете неофициально - процесс может затянуться до 7-10 дней. Банк проверяет выписки, сверяет доходы, может запросить дополнительные документы. Не ждите мгновенного одобрения. Планируйте время: если вам нужна машина через неделю - подавайте заявку за 10 дней.

Можно ли досрочно погасить автокредит для такси?

Да, и это выгодно. Большинство банков не берут штрафы за досрочное погашение. Но уточните это в договоре. Если вы платите 15% годовых, то досрочное погашение сэкономит вам десятки тысяч рублей. Особенно если вы начнете зарабатывать больше, чем планировали. Досрочно погашать - лучший способ избежать скрытых расходов.

Какие банки самые надежные для автокредита под такси?

По объему выданных кредитов - Газпромбанк, ВТБ и OTP Банк. Они имеют больше дилеров, быстрее одобряют и чаще работают с агрегаторами. Но не самые дешевые. Для тех, кто хочет прозрачность - обратите внимание на Сбербанк и Альфа-Банк. У них чуть выше ставки, но меньше скрытых комиссий. Всегда сравнивайте не только ставку, но и полную стоимость кредита (ПСК) - она указана в договоре.

Наталия Ручкина

Вы все забываете про один ключевой момент - банки теперь требуют выписку из банка за 6 месяцев, а не просто 2-НДФЛ. Это значит, что если вы хоть раз снимали деньги на ремонт машины или платили за парковку с карты - вас сразу ставят под подозрение. Я работала в банке, и да, это не миф. Даже если вы самозанятый и всё честно, система автоматически флагает любые «неожиданные» транзакции. У меня была клиентка, которая заработала 800 тысяч за полгода - и ей отказали, потому что в мае она купила кроссовки за 4 тысячи. Всё, что не «зарплата» - считается риском. Это не кредит, это лотерея.

Anton Gladchenko

Люди, не гонитесь за 0,01%! 😅 Я взял кредит на Ладу Весту под 11% - без страховки у банка, без комиссий, с отсрочкой на 2 месяца. Заработал за 4 месяца - и досрочно погасил. Главное - не верить рекламе, а читать мелкий шрифт. И да, ГЛОНАСС - это не опция, а обязательство. У соседа по двору машина 2017 года, но без маяка - агрегатор его не принял. Он теперь на мопеде ездит. 😂

Надежда Демидова

все эти «советы» - это просто маркетинг. вы думаете, что банк вам помогает? он вас использует. агрегаторы - это не платформы, это монополии. они диктуют правила, банки их выполняют, а вы - как мышь в лабиринте. кто сказал, что 10 лет - это норм? а если машина в идеальном состоянии? а если она дешевле аренды? никто. потому что система не хочет, чтобы вы были независимы. она хочет, чтобы вы были в долгах, в страхах и в зависимостях. и да, я не верю в «льготы для учителей». это просто кормушка для тех, кто не умеет думать.

Alexander Ledovskiy

Знаете, я из Казахстана, и у нас тоже всё похоже. Только у нас ещё и «техосмотр для такси» требуют отдельно - и он стоит как пол-кредита. Но тут одно важное: в России, если ты берёшь кредит на такси - ты уже не водитель, ты бизнесмен. И бизнесмены не должны ждать «чуда» в виде 0,01%. Нужно считать. Я посчитал: если ты ездишь 10 часов в день, 25 дней в месяц - тебе нужно зарабатывать минимум 70 тысяч, чтобы покрыть кредит, страховку, бензин, штрафы и ремонт. И это без болезней, без пробок, без смены агрегатора. Если ты не готов к этому - лучше сначала поработай на аренде. Я сам три месяца так ездил - и только потом взял кредит. И да, машина - Hyundai Solaris 2023 года. Без скидок, без льгот. Просто честный выбор.

Natalya Winarni

Девушки и парни, я вас понимаю. Я сама 2 года работала таксистом и знала, что такое «одобрили кредит, а потом выяснилось, что машина не подходит». Но есть надежда! 🌟 Если вы не из льготной категории - ищите банки с прозрачной ПСК. Сбер и Альфа-Банк - не самые дешёвые, но там всё честно. Страховку можно брать не у партнёра - проверьте в «Спасибо» или «Росгосстрахе». И да, не бойтесь спрашивать: «А если я заболею?» - хороший банк сразу скажет про отсрочку. Я взяла кредит под 9,5%, досрочно погасила за 2 года - и сейчас арендую машину на выходные. Это не про «покупать или арендовать» - это про «как жить без стресса».

maksim muntanu

Судя по всему, автор статьи - представитель банка. Всё это - чистой воды пропаганда. Вы уверены, что «68% водителей используют собственные авто»? А откуда цифра? Кто её считал? И почему везде упоминаются только Яндекс и Ситимобил? А где «Бери такси»? А где «Уралтакси»? А где региональные агрегаторы, которые не требуют ГЛОНАСС? И почему ни слова о том, что 70% водителей работают без договора, просто на честном слове? Потому что банки не хотят, чтобы вы знали: можно работать без кредита, без агрегатора, без страховки - и зарабатывать больше. Это не про «выбор», это про контроль.

Andriy Kotlyarov

Следуя логике современного капитализма, я пришёл к однозначному выводу: автокредит для такси - это не финансовая операция, а инструмент социальной инженерии. Банки, агрегаторы, государство - все синхронизированы для создания иллюзии свободы, в то время как реальная свобода - это отсутствие обязательств. Вы думаете, что выбираете кредит? Нет. Вас выбирают. Ваша личная история, ваш доход, ваш возраст - всё это становится данными в алгоритме, который определяет, насколько вы «пригодны» для эксплуатации. И если вы не попали в «льготную» категорию - вы не человек, вы ресурс. И да, я не верю в «честные условия». Честность - это роскошь, которую не может себе позволить система.

Роман Космический

А вы знаете, почему в России так много таких статей? Потому что западные компании хотят, чтобы мы брали кредиты, а не арендовали. Потому что если мы будем арендовать - деньги уходят в США и Китай. А если мы покупаем - деньги остаются в России. Но банки - это не русские. Это филиалы Goldman Sachs. И они не хотят, чтобы вы думали. Они хотят, чтобы вы брали кредиты, платили страховку, ездили на машинах, которые не проходят техосмотр, и молчали. Это не про такси - это про войну за ваш кошелёк. И да, я не куплю новую машину. Я куплю б/у за 400 тысяч, откажусь от агрегаторов и буду работать через Telegram. Заработок - 120 тысяч в месяц. Без страховки. Без кредита. Без лжи.

Нурлан Коянбаев

Просто интересно: почему в статье не упомянута возможность получения кредита через международные финансовые институты? Например, через ЕБРР или Азиатский банк развития, которые предлагают программы для «независимых перевозчиков» с субсидированными ставками до 3,5% в странах СНГ? Или вы считаете, что российский рынок - это единственный мир? В Казахстане, например, с 2024 года действует программа «Такси-2025» с государственным обеспечением первоначального взноса и гарантией покупки машины у местного производителя. Это не мечта - это реальность. Но, видимо, для автора важнее удержать внимание на «скрытых комиссиях», чем показать альтернативные пути. Стандартная стратегия - запугать, чтобы не предлагать выбор.

Natalya Winarni

Кстати, про досрочное погашение - если вы начнёте зарабатывать больше, не ждите «подарка» от банка. Сами звоните, пишите в чат - и требуйте перерасчёт. У меня было так: я погасил кредит на 30% раньше срока - и банк не сказал ничего. Потом я написал в поддержку: «Если вы не пересчитаете проценты - я подам жалобу в Банк России». Через 2 дня пришло письмо: «Спасибо за обращение, перерасчёт выполнен, вам возвращено 18 450 рублей». Всё, что нужно - не молчать. 💪